Puede ser muy tentador «apostar» por la más reciente «oportunidad de inversión” de moda, o gastar dinero en comprar un automóvil más nuevo y caro. Sin embargo, estos tipos de decisiones precipitadas y poco meditadas muy rara vez producen un impacto positivo a largo plazo en tu vida, y ciertamente no en tus finanzas.

Es importante ser consciente a la hora de decidir el mejor uso de tu bono. Intenta resistir la tentación de gastarlo sencillamente porque sí y, en cambio, aprovecha la oportunidad de tomar un paso positivo con respecto a tus finanzas y bienestar.

Seguir los siguientes sencillos pasos ayudará a asegurarte de obtener el máximo beneficio del bono que tanto has trabajado por conseguir:

Paso 1:

Consiéntete …un poco

Has trabajado duro para conseguir tu bono y te mereces disfrutar de una parte de él. Separa una cantidad para gastar en lo que quieras, pero trata de limitarte a alrededor de un 25%.

Paso 2:

Paga las deudas de tus tarjetas de crédito y/o de créditos personales

Si debes dinero en tus tarjetas de crédito o tienes un crédito personal con tu banco, haz que el repago de tale deudas sea tu primera prioridad.

Este tipo de deuda suele tener tasas de interés muy altas (los intereses en las tarjetas de crédito suelen superar el 20% anual), lo que significa que la deuda puede acumularse muy rápidamente.

Usa la plata de tu bono para pagar la mayor parte posible de esta deuda y ajusta tus hábitos de gasto para asegurarte de no acumular más deudas en el futuro.

Paso 3:

Construye una reserva

Si estás libre de deudas de consumo, tu siguiente prioridad debería ser crear una reserva de ahorros.

Este «fondo de emergencia» debe ser equivalente a entre 3 y 6 meses de tus gastos mensuales. Cuantas más personas dependan de tus ingresos (por ejemplo, niños pequeños), mayor será el fondo de emergencia que necesitarás.

El propósito de estos ahorros es cubrir gastos imprevistos tales como las reparaciones urgentes de la casa, gastos médicos, periodos de desempleo, etc.

Si no creas un colchón de ahorro adecuado no estarás preparado para enfrentarte a los gastos inesperados cuando surjan. Estar en esta situación te dejará con pocas alternativas más que pedir un crédito a corto plazo (ver el paso 2) o retirar dinero de tus inversiones de largo plazo; ambos escenarios afectarán tu salud financiera gravemente (y tal vez la mental también) y debes evitarlos a toda costa.

Tu fondo de emergencia debe mantenerse en depósitos en efectivo y debe estar inmediatamente disponible cuando lo necesites.

Paso 4:

Invierte en ti mismo

En palabras de Warren Buffett “La mejor inversión que puedes hacer es una inversión en ti mismo”.

Invertir en tu crecimiento personal y profesional puede tener un beneficio directo en la calidad de vida que experimentas hoy y en el futuro.

Una inversión en tu desarrollo profesional ofrecerá nuevas oportunidades para mejorar tu carrera actual o tomar un nuevo rumbo, y a la vez probablemente mejorará tu potencial de ingresos.

Una inversión en tu salud mejorará tus niveles de energía así como tu bienestar físico y mental, lo que hará que estés más preparado para sobresalir en todos los ámbitos de tu vida.

Paso 5:

Invierte en tu futuro

Quizás el paso más impactante de todos sea comenzar a invertir en tu futuro financiero, un futuro en el que tengas la libertad de tomar las decisiones de vida que TÚ quieras.

Piensa en cada aporte a tus inversiones como un paso más hacia tu libertad financiera, donde puedes elegir cómo quieres vivir tu vida.

Pon la mayor cantidad posible de tu bono en tu cuenta de inversión o previsión y repite este paso todos los años, a lo largo de tu carrera. A medida que pasen los años empezarás a ver cómo va aumentando su valor y, a la vez, verás como se va acercando la fecha de tu independencia financiera.

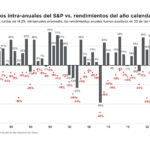

Como muestra el siguiente gráfico, a pesar de los diversos momentos de preocupación a lo largo del camino, una persona que invirtió su bono en el S&P 500 hace 30 años ha visto crecer su valor hasta 21 veces.

Fuente: MFS How One Dollar Grew Over Time, marzo 2022 (Fuente Original: SPAR, Bureau of Labor Statistics)

Repetir la misma inversión anualmente durante todo ese período habría dejado a esa persona en una excelente posición financiera hoy.

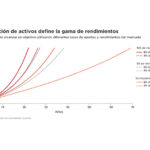

No podemos suponer que la historia se repetirá exactamente, pero sí podemos estar bastante seguros de que invertir en una cartera que esté diversificada globalmente (idealmente en acciones indexadas o ETFs (fondos de inversión cotizados) para asegurar que los costos de inversión se mantengan al mínimo) te dejará en una posición enormemente ventajosa en el futuro.

Paso 6:

¡Repite el paso 5 el año que viene y todos los años siguientes!

El camino hacia la independencia financiera es increíblemente sencillo si se aborda con coherencia e intención:

Inversión de los ingresos mensuales de manera periódica, regular, y automatizada

+

Inversión consciente de tu bono anual

Repetido cada año, a lo largo de tu carrera.